Está a ser estudada a criação do Euro Digital, uma nova moeda que vem revolucionar a forma como fazemos pagamentos e nos relacionamos com o dinheiro. Numa era em que a preferência por meios digitais – incluindo criptomoedas – tem vindo a aumentar, o Euro Digital pode ser a resposta que faltava para impulsionar a digitalização e combater as moedas não regulamentadas. Descubra as vantagens e os riscos do Euro Digital e o que pode trazer ao seu negócio.

O que é o Euro Digital?

O Euro Digital é uma forma de pagamento eletrónica que está ainda em fase de desenvolvimento. Tem como objetivo fornecer uma alternativa digital, segura e eficiente ao dinheiro físico tradicional e às criptomoedas. O Euro Digital será emitido e regulamentado diretamente pelo Banco Central Europeu, o que lhe concede um estatuto legal idêntico às notas e moedas físicas.

Esta nova de pagamento não visa substituir o Euro físico, mas fornecer às pessoas uma opção adicional de pagamento.

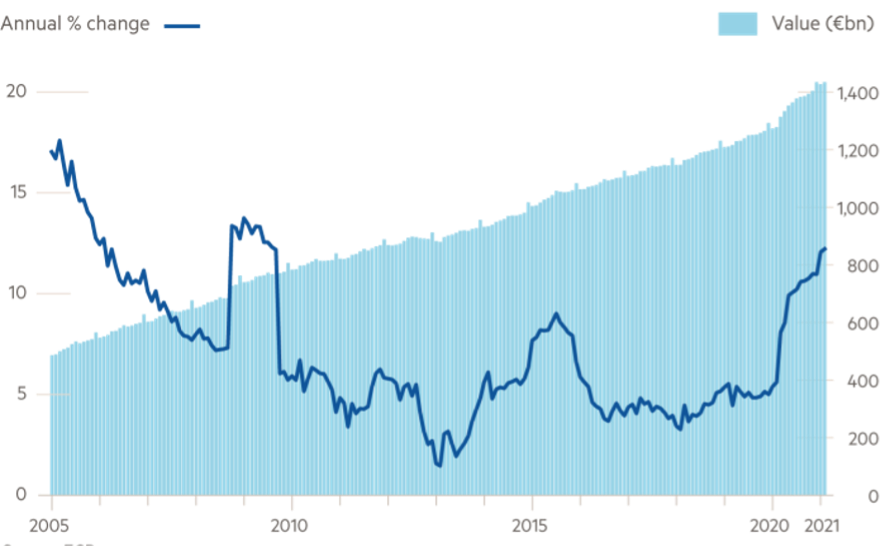

EUROS EM CIRCULAÇÃO

Fonte: ECB / FT

A motivação para o surgimento do Euro Digital é simples: há vários anos que na UE se verifica um abrandamento do crescimento do valor do dinheiro em circulação. O valor absoluto de notas e moedas continua a aumentar, mas a um ritmo cada vez mais lento.

Paradoxalmente, a pandemia teve o efeito de aumentar o montante de dinheiro físico em circulação, apesar do aumento das compras online e maior uso de cartões contactless e pagamentos com smartphones. Apenas em 2021, deu-se um salto de 12% nos euros físicos em circulação, fruto principalmente de famílias que acumularam dinheiro em resposta à incerteza e interrupção da pandemia, um reflexo defensivo experimentado em várias crises anteriores. Nos próximos anos, a tendência de normalização deverá levar ao regresso da tendência de redução do dinheiro em circulação. Assim, o Euro Digital surge como um complemento aos meios de pagamento já existentes.

Quais as vantagens do Euro Digital?

O Euro Digital poderá trazer várias vantagens, entre as quais se destacam:

- Digitalização da economia. O Euro Digital irá permitir transações mais rápidas e eficientes, reduzindo a dependência de processos tradicionais, o que pode acelerar as transações comerciais e promover a eficiência nas atividades económicas.

- Pagamentos internacionais. O Euro Digital pode simplificar pagamentos internacionais, tornando-os mais rápidos e menos dispendiosos, na medida em que remove barreiras e complexidades associadas às transferências internacionais.

- Acessibilidade: O Euro Digital pode promover a inclusão financeira, permitindo que pessoas que não têm acesso a serviços bancários tradicionais realizem transações financeiras usando dispositivos eletrónicos, como smartphones.

- Segurança: Esta nova moeda pode tornar os pagamentos eletrónicos mais seguros, reduzindo o risco de fraudes e falsificações. As tecnologias subjacentes, como blockchain, podem fornecer registos inalteráveis e transparentes de transações.

- Integração em serviços: O Euro Digital pode ser integrado na prestação de diversos serviços, como carteiras digitais ou aplicações de pagamento, para fornecer ao utilizador uma experiência mais facilitada e abrangente.

- Estímulo à inovação financeira: A introdução do Euro Digital pode impulsionar a inovação no setor financeiro, incentivando o desenvolvimento de novas soluções e tecnologias que se baseiem no uso da moeda digital emitida pelo Banco Central.

- Proteção contra soluções não regulamentadas. Embora as criptomoedas tenham obtido maior popularidade nos últimos anos, a sua volatilidade, falta de regulamentação e potenciais riscos podem representar desafios significativos. Ao fornecer uma moeda digital emitida pelo Banco Central, passa a existir uma alternativa segura, confiável e regulamentada às criptomoedas e a outras formas de pagamento não regulamentadas.

- Redução da pegada ecológica. A introdução do Euro Digital pode ter benefícios potenciais na redução da pegada ecológica e dos custos de transporte associados às transações financeiras. Por exemplo, eliminaria a necessidade de imprimir, transportar e armazenar dinheiro físico, reduzindo a utilização de recursos naturais, como papel e metais, bem como os custos de transporte e logística associados.

Quais as limitações do Euro Digital?

Embora se preveja que o Euro Digital traga vantagens expressivas, há algumas limitações a considerar.

- Acesso e inclusão: Tal como acontece com qualquer outro meio de pagamento, é necessário que os estabelecimentos estejam preparados para aceitar pagamentos em euros digitais.

- Privacidade: O uso de uma moeda digital emitida pelo Banco Central pode levantar preocupações sobre privacidade. Dependendo das políticas adotadas, poderá existir o risco de uma monitorização mais intensiva das transações financeiras dos utilizadores.

- Segurança: o Euro Digital não deixa de estar sujeito a riscos de segurança cibernética, como ataques de hackers e roubo de informações pessoais. É, por isso, necessário que sejam implementadas medidas robustas de segurança.

Qual o impacto do Euro Digital para os negócios?

A chegada do Euro Digital ainda não tem data marcada. As discussões estão em andamento, mas a adoção e a implementação levarão tempo devido a vários fatores, como considerações regulatórias, tecnológicas e de segurança. É necessário que o Banco Central Europeu e os países da zona do euro realizem avaliações detalhadas antes de tomar uma decisão sobre a introdução do Euro Digital.

A fase de investigação termina em outubro de 2023, seguindo-se a fase de experimentação para explorar a viabilidade técnica e perceber como responder às necessidades dos utilizadores. Por isso, o Euro Digital pode ver a luz do dia no final de 2025 ou início de 2026.

Para as lojas online, o Euro Digital deverá ser introduzido como um meio de pagamento adicional, a par de outras soluções já existentes, como Referência Multibanco, MB Way, Cartões Visa & Mastercard, Débito Direto, Transferência bancária, entre outros. Assim, esta nova moeda poderia simplificar o processo de pagamento, tornando as transações mais rápidas e convenientes e ajudando a expandir as vendas para outros mercados dentro da zona euro.

Concluindo, o Euro Digital encontra-se em investigação e prepara-se para apoiar a digitalização da economia e tornar as transações mais seguras, reduzindo a dependência de soluções digitais não regulamentadas.

Se precisa de uma gateway de pagamento para a sua loja online, conte com a easypay para oferecer aos seus clientes os métodos de pagamento mais populares. Entre em contacto e implemente já uma experiência de compra fluída, rápida e eficaz aos seus clientes.